美國房地產概況

第一部分:美国房地产的基本概念

第二部分:美国房地产概况

一、美国人的住房情况

美国东临大西洋,西滨太平洋,北接加拿大,南靠墨西哥及墨西哥湾。所属阿拉斯加州位于北美州西北部,夏威夷州位于太平洋北部。总面积9372614万平方公里,海岸线长22680公里。美国是世界经济大国。经济高度发达,工农业生产门类齐全,集约化程度高,国民生产总值位居世界首位。1997年GDP为80830亿美元,人均超过3万美元,居主要工业国家的首位。对GDP的贡献中,农业占2%,工业占23%,服务业等占75%。

在家庭收入方面,虽然美国贫富悬殊,10%的人占有90%的财富,但富裕和贫困的人口都是少数,绝大多数人过着普通的生活。图一是美国家庭在1967年至1997年三十年间的收入中位数曲线,从中可以看出,美国的普通家庭收入一直在30000~38000美元之间,增长幅度和变化幅度并不大,其中1997年美国家庭年收入中位数为37005美元,这表明美国的经济发展是比较平稳的。

虽然美国普通家庭收入并不很高,但总体生活素质较高,大部分人拥有自己的住房。美国政府为了解决国民的住房问题,采取了许多有效措施,如为低收入家庭提供廉价的房屋,采取资金扶持减税等政策鼓励旧屋改造,通过抵押证券化保证购房按揭资金等。一般来说,一个小家庭只要有一人有稳定的工作,都可以买得起房。图二是近30年来,美国家庭自有住房率曲线,从中可以看出,美国一直以来维持比较高的自有住房率。1997年,美国自有住房率为66%(指独户型房屋),独户型房屋平均价为13.39万美元。

在美国政策住房政策中,为美国人提供“买得起的住房”政策(affording housing)起了很大作用。在美国买得起的住房一般指家庭每月用于住房的支出不超过家庭收入的28%,并且住房开支与其他固定债务加起来不超过家庭收入的36%。例如,按1997年美国家庭收入中位数37000美元,那么当每月住房分期付款不超过863元时,这样的房屋就是买得起的,按这个标准,假设银行提供9成30年按揭(这是美国最普遍的按揭成数和年限),年利率7%,那么美国中等收入的家庭买得起的住房房价约为14.24万美元,而目前美国独户型房屋的均价为13.39万元,因此中等收入的美国家庭都是买得起的,房价是合理的。根据这个买得起的住房政策,美国联邦政府住房与城市发展部或州政府住房管理局,每年都要根据居民家庭收入与市场住房房价情况,了解目前市场上的房屋是不是美国人买得起的,进而确定每年要为低收入家庭建设多少房屋和以什么样的价格提供。

二、房地产业在美国经济中的比重

房地产业是美国国民经济的重要组成部分,是重要的基础产业,但其在美国整体经济结构中的比重并不大。如表一所示,1992年美国房地产业与整体国民经济的比例关系为:房地产业产值占所有产业产值之比为0.95%, 房地产业的工资总额与所有产业工资总额之和的比例为1.2%,房地产业就业人口与所有产业总就业人口的比例为1.3%。1997年这些比例分别为房地产业产值占0.94%, 工资额占1.2%, 就业人口占1.3%。虽然1992年与1997年的具体数字不同,但房地产业与整体国民经济的比例关系几乎完全一致,这不是偶然的,它说明了两个问题:一是房地产业发展与整体国民经济发展配合得非常协调,二是反映了房地产业与整体国民经济的合理比例关系,保持这种比例就足于满足生产和生活对房地产的需求。因为房地产业是作为生产和生活场所存在的,它的发展速度决定于经济增长和人们生活水平提高对其提出的需求,它不能脱离整体经济而肓目发展。

表一、1992年和1997年美国房地产业与其它产业主要指标比较

三、房地产业发展趋势

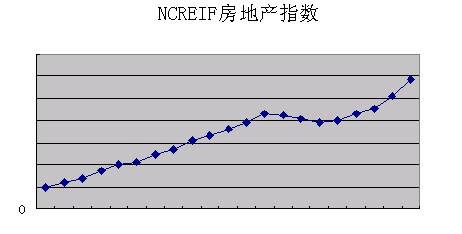

在过去的二十年里,美国房地产业伴随着社会的整体国民经济发展,基本保持平稳向上的发展趋势。虽然美国房地产业也表现出周期性,一般是18~20年左右经历一个周期循环,但周期波动幅度较小,较少大起大落。图三是美国主要房地产参考指数之一的“NCREIF指数”,近20年来的表现情况, 从中可看出美国房地产投资回报的平稳增长趋势,这也表明美国房地产市场是一个理性成熟的市场。从长线投资来看,在美国投资房地产具有风险低、收益稳定、回报率高等特点。

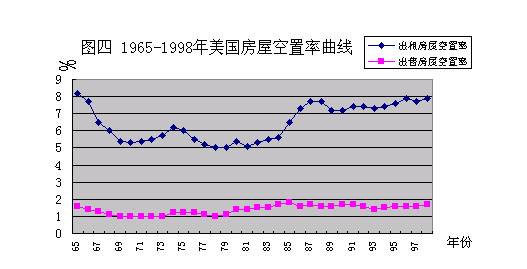

美国房地产业的健康协调发展还可以从租售房屋的空置率体现出来,一直以来,美国保持很低的空置率,出租房屋空置率保持在5~8%之间,而销售房屋空置率则保留在1~2%之间。图四是美国三十年来供出租和销售的房屋空置率曲线。

注:1、出租空置率=空置的供出租的房屋/(租户已占用的房屋+已出租但等待占用的房屋+空置的供出租的房屋),包括可租可卖的房屋。

2、销售空置率=空置的供销售的房屋/(业主已经居住的房屋+已售出等待居住的房屋+空置的供销售的房屋)

四、房地产业的管理

美国是土地私有制国家,房地产市场完全按市场规律运作,政府对市场的干预很少,在房地产市场上,政府与所有其它业主一样,也是一个普通的业主,遵守同样的游戏规则。在与房地产管理有关的政府职能中,政府一是管规划,通过规划规定每一块土地的用途,建筑类型、高度、密度,进行土地管制;二是管理房地产从业人员,主要是通过房地产经纪人和销售人员的考试发牌制度和房地产估价人员的发牌制度规范房地产市场;三是依法征税;四是为公众利益行驶警察权力。除此之外,政府对房地产市场管理没有其它职能,房地产活动完全按市场规律办事,既不审查开发公司的资格,也不发房地产证。

(一)政府对土地的管理权力

政府对土地的管辖权力主要包括如下几个方面:

征税(taxation):政府以土地所有者要征收地税。地税是美国的主要税种之一,也是调控土地资源配置的主要手段。通过征收地税,可以调控土地的占用情况,阻止乱占地、占好地、占大地等行为。在纽约等美国主要城市,随处可以见到一些没人住的破败房屋(称为弃屋),这许多是因为地税太重,业主无力负担而主动放弃产权的“祖屋”,最后这些土地将被收归国有。有些人继承了祖宗留下的大片土地,如果这些土地卖不出去,而且这些人的收入又不富有的话,最后也往往是因付不起地税,而不得不放弃产权,这些土地最终将变成联邦政府或州政府的土地。地税一般归地方政府所有,主要用于教育开支,一个社区的教育质量是决定地税高低的主权因素之一。

警察权(police power):政府在土地管理方面的警察权力一般是指政府出于公众利益的需要,对土地利用进行管制。警察权力通过法律体现,主要法律包括环境保护法规、规划法规、建筑法规、租赁法规等。

强制征用(Eminent domain): 当为了公众利益征用土地时,在与业主谈判无法达成协议的情况下,政府可以向法庭申请强制征用,强制征用要符合三个条件:一是由法庭裁定土地征用确是为了公众利益,二是业主得到了合理补偿,三是已有足够的法律程序保护业主的权益。

承受无人继承不动产的权利(Escheat):当房地产所有人死亡后,无法定继承人而且未留下处置房地产的遗嘱,那么不动产将归政府所有。

(二)政府对土地利用的控制

政府对土地利用的控制主要是通过制定规划和规划法规来实现的。主要的规划建筑法规有:

总体规划(master plan):总体规划由市或县一级政府制定,主要规划一个地区的发展目标,协调社会、经济、环境等关系。

分区条例(Zoning ordinance):分区条例即法定图则,是总体规划的法律化,总体规划通过分区条例发生法律效力。分区条例规定了一个地区土地的用途、地块大小、建筑的类型、建筑高度、建筑密度、建筑离道路的距离等。

建筑法典(Building Codes):建筑法典主要规定建筑的标准和准则,如建筑材料要求、卫生设施、配电设施、防火标准等等。根据建筑法典的要求,新建建筑或改建原有建筑都必须获得《建筑许可证》方可施工,新建的建筑物完工后经验收合格,获得《占用证》(certificate of occupancy),改建的建筑物完工后经验收合格,则获发《合格证》(certificate of compliance)。

地块划分规则(subdivision regulations):地块划分规则主要是控制住宅用地的划分。因为美国的家庭住宅一般都是一户一幢的,每一户都单独占一块地,因此有专门的法律规定地块如何划分,以确保小区环境优美、生活安全舒适。地块划分规则主要规定地块的大小、分布、坡度、街道的宽度、建筑退红线要求、市政设施的安装、公共用地的面积等等。

除了规划法规对土地利用的限制外,环境保护法律也对土地利用有严格的约束。

(三)私人对土地利用的控制

除了政府对土地利用的控制外,私人业主和土地分割商等在转让土地时往往也设定一些对土地用途的限制条件,这些限制条件一般用契约的形式规定,如“在这块地上不能建设建筑面积小于2000平方英尺的住宅”等。一般情况下,私人对土地用途的限制契约都到登记机关登记,对今后的后续受让人都有约束力。

第三部分:美国房地产业的特点

通过对美国房地产业的考察,美国房地产业具有如下特点:

(一)、房地产业发展与社会经济发展比较协调

美国房地产业的发展与整体经济发展比较协调,这在上面的数据中已体现出来。之所以如此,主要是房地产投资者的风险意识强,投资决策科学,对经济发展与房地产业的关系把握得比较准确。投资者在决定房地产投资的每一项决策之前,往往要作大量的分析研究,从人口增长、就业情况、供求关系、投资机会等等作大量的研究,有时研究时间跨度前后十年,对前十年的情况和后十年的预测都要仔细研究,然后在研究的基础上,设计投资数学模型,进行模拟的资金流量检验。因此,美国房地产虽然也有周期性波动,但涨跌幅较小,很少有象日本、香港那样的大起大落。

房地产业发展与经济发展的协调性还体现在对住宅购买力的分析方面。由于美国联邦国民抵押协会的按揭标准规定,确定个人购房按揭还款能力的指标是“28-36”----即借款人每月的供款额一般不超过家庭月收入的28%,如果借款人还有其他债务(如供车等),则供楼款加其他债务支出不能超过家庭月收入的36%,如果超过此限,那么就被认为是住房负担过重,买房者应该另外选择较便宜的房子。房地产开发商根据这个指标,结合对民众收入的调查,对住宅价格进行定位,就可以较好地保证所建设的房屋与民众购买力相协调。

(二)商业房地产以租赁作为主要经营方式

美国象商场、办公楼、工厂等商业房地产主要以租赁为主要经营方式,虽然有买卖,但比例比较小,而且买卖往往是整幢转让,受让者再分租,分割出售的很少见。房地产以租赁为主要经营方式,有如下优点:有利于房地产的专业化规模化经营;可以减少了公共部分产权分割带来的许多麻项;有利于租户盘活资金,资金不会被套在房地产上,且进退容易;有利于房地产证券化的发展。房地产租赁经营的另一个好处是,提高房地产市场分析的“效率性”,由于房地产租金水平能比较准确地反映房地产市场的供求关系以及社会整体经济形势,租赁经营将使房地产价格的透明度增加,收集信息的效率提高,克服了房地产售价的易变和不可捉摸性。经济学家认为正常的房地产市场,从投资角度来看,某一房地产是否值得投资,很大程度上依赖于其产生租金的能力。这就是为什么有关房地产经济的理论、估价方法等一般都是建立在租金分析的基础上的,而比较少用售价来分析。

(三)房地产业经营的规模化专业化程度高

现代社会的发展导致了社会化、专业化分工,美国房地产行业也体现了这一特色。美国房地产行业分工明确,有专门的土地开发商、建设商、中介经纪商、保险商、抵押服务等机构。土地开发商负责土地开发,地块划分商(Subdivider), 负责地块的规划设计,中介经纪负责市场销售策划,保险机构负担灾害风险、抵押信用风险、产权保险风险,抵押服务则负责抵押贷款的后续管理。由于分工细,每一市场参与者都对本行有丰富的经验和知识,而且实力雄厚,往往都是跨州、甚至跨国的集团公司,开发的房地产上规模、上档次,房地产管理也上档次、高效率。例如,美国最大的写字楼投资者之一 -----“写字楼投资信托基金公司(Equity Office Properties Trust)”拥有287幢写字楼,总面积760万平方米,分布在26个州。

美国房地产投资的专业化还体现在用房的不建房,建房管房的不用房方面,例如大型商业中心,一般都是由大型房地产公司(或基金)开发并持有产权,然后由商家租赁经营。

(四)房地产贷款结构以消费市场为主

美国的房地产抵押贷款以消费市场为主,主要是为个人买房提供资金。1998年上半年统计,个人购房按揭贷款总额占房地产全部抵押贷款总额的76%,如果加上多户型住宅,则比例高达82.4%。其它贷款包括开发贷款、建设贷款、商业楼贷款、农场贷款等等加起来才占17.6%。这种贷款结构的理由很简单:只有购房者买得起,开发的商品房才能卖得出去。商品房卖得出去,房地产开发商有了资金,就等于支持了开发商。相反,如果把钱贷给开发商,购房者没有资金支持,只能是房越建越多,积压越来越多,结果只能是房地产公司经营困难,金融机构的烂账坏账越来越多,最后危及金融市场的安全。另外,贷款流向开发市场的结果也可能会使没有资金实力的房地产开发公司,玩空手套进入房地产市场,影响房地产市场稳定。实践证明,美国的这种贷款结构是非常合理的,这也是抵押证券化的基石。

(五)有健全的房地产保险制度

保险业在美国房地产业发展过程中扮演着重要角色,是房地产市场健康发展的保证,房地产市场的运作靠保险业来分散和避免风险。有关房地产的保险包括自然灾害方面的保险、建筑期保险、抵押信用担保、抵押证券发行担保、产权保险等方方面面。健全的保险制度分散了房地产投资风险,使房地产投资、买卖、房地产抵押等安全可靠,房地产成为一项收益稳定,风险有保障的投资工具。

(六)集约用地,土地利用效率高

虽然美国地大物博,人口密度不高,但是美国在土地利用方面充分显示出经济家的精打细想,充分合理利用每寸土地,土地的集约化程度和利用效率很高。美国的城市用地的开发比较注重内部挖潜,而不追求外延扩展,除住宅建设按美国人的习惯一般一户一幢外,商业房地产则集中在市中心区,全都是高楼大厦,然后在市中心周围留足充分的绿化用地、休闲用地,使城市既环境优美,又生机勃勃。如纽约市,是世界经济中心城市,全市面积645平方公里,但商业用地(写字楼、商场、酒店、车库等用地),只占30.37平方公里,比例不到5%,在这块比例不大的土地上,提供了176万就业岗位,而工业用地也只有58.32平方公里,比例不到10%。

表二、纽约市土地利用情况表

名 称

一至二户型住宅

多层住宅和商住综合楼

商业楼宇

工业建筑

公共设施和机构

开放空间和户外休闲用地134.05

空地

其他

合计

第四部分:2010最动荡的5个房地产市场:

1.佛罗里达州的迈阿密

拖欠比率:28.8%

评论:包括劳德代尔堡和西棕榈滩在内的迈阿密地区,一季度的抵押贷款逾期竟然达到90天甚至更糟糕。确切来说,在迈阿密有五分之一的住宅按揭贷款拖欠着,这是迄今为止该国最严重的拖欠状况。

2。佛罗里达州周边地区

拖欠比率:16%

注释:在佛罗里达州唯一低于10%拖欠率的地区是彭萨科拉,其中9%的按揭贷款达到90天的逾期时间。

3。内华达州的拉斯维加斯

拖欠比率:21.7%

注释:也许所有这些高层的豪华公寓并非我们想象中那么美好和强大,在取消抵押品赎回权并将拍卖的房屋占10.2%。

4。加州的河滨

拖欠比率:19.1%

注释:河滨的繁荣是泛黄的记忆! 7.7%的按揭贷款拖欠率竟然是全国3%比率的两倍。

5。加州的贝克斯菲尔德

拖欠比率:16.4%

注释:这个一向很安静的洛杉矶北部地区达到6.4%的按揭贷款赎回或抵押率

第五部分:中美房产投资数据比较

44,097 / 3,000,000 成本 = 1.5% 年回报率

第六部分:美国房产贬值最严重的城市分析

从当地房地产市场提供的监测数据来看:2006年第二季度,默塞德的房产最高估值为336,743美元,但现在,该市的平均房价指数比最高值下降了62%。在金融危机之前,默塞德市的开发商和购房者的数量都是成倍增长的。根据劳工统计局统计,该市目前失业率为16.4%,从而反映出建筑业的就业机会和房地产市场所面临的严峻考验。如此高的失业率也是导致房价过山车式下滑的主要原因。

组图:房价普跌情况最严重的城市 (见文章底部)

数据列表:房价普跌情况最严重的城市 (见文章底部)

这并不是新闻了,拉斯维加斯的房价已下跌48%,迈阿密跌了38%,奥兰多跌了31%。 2002-2006年期间,因不良贷款和疯狂的内部资金翻转而建造的一些建筑物,助长了房屋泡沫的吹大和崩溃。其它的远郊城市如西海岸和阳光地带都市区域,除了路程偏远一些之外,也都同样受到打击。

在这些相对实惠的居住型社区里面,次级抵押贷款行为也相当猖獗。家庭购买住宅过程中,房屋价格上扬只是为配合房地产市场的繁荣。但是,当抵押贷款市场瓦解,这些边缘城市都留下了新一轮的过剩住房,而曾经过高期待的住房价格急剧下降。海湾地区的卫星城市,如斯托克顿和莫德斯托,它们的房屋价值分别下跌了54%和53%。通过这个事实,呼吁中低收入者和次级抵押贷款的购房者,谨慎行事。

加州大学伯克利分校经济学家、资深房地产市场学者Cynthia Kroll表示:“迫于海湾住房的压力,人们被推到郊区选择住房,将会使房价出现涨幅。低收入人口买房的话,次级抵押贷款是他们的目标”。

数据背后

到2009年第三季度为止,要了解房屋价格下降幅度最大的城市,需要每个本地市场监测(LMM)针对10大被统计都市进行普查,由预算管理办公室和联邦政府收集自定义区域(东北部,南部,中西部和西部)的数据,范围包括从房地产市场高峰期到在美国联邦住房金融机构的房屋价格指数下降最多的地区为准。FHFA指数从抵押贷款购买者的所有数据中得出,并由联邦抵押协会和美国联邦住宅贷款抵押公司支持。

这些数字表明,美国西海岸的繁荣地带和佛罗里达州的房地产市场的普跌情况,比中西部和东北部还要严重,造成这种局面的原因是:由于金融危机而导致的失业率上升和日益恶化的商业环境所制约。

平均来说,西海岸的房地产市场已经跌到21.6%,佛罗里达州则跌到31%。相比之下,东北部地区平均下降8.6%,中西部地区平均下降5.6%。换句话说,默塞德是西部地区跌的最惨的。在整个国家中,它比东北部地区跌了45个百分点,比中西部地区跌了32个百分点。

佛罗里达州的畸形海岸

佛州南部的一些城市失去了家庭住宅的价值,勿庸置疑,这些城市主要集中在比较阳光的繁华地段,这里是开发商喜欢扎堆的地方。佛罗里达州的圣露西港损失了46.4%,是该州最典型的例子。但是在整个房地产市场繁荣的时期,这种例子也曾出现。

在90年代新家园开始的时候,原先荒凉的沙道地区和冷门地段兴起的房地产市场开始升温。同样,与最高峰的数据相比,珊瑚角度假社区的房价下降了46.4%,那不勒斯下降了44.6%,现在,应该有不少人体会到在那个时代投机的痛苦了。

佛罗里达大学经济竞争力研究所所长肖恩斯奈思说:“佛罗里达州现在并不是个漂亮的局面,如果没有强劲的就业增长,这个过程将需要吸取大量库存资源。

整个国家的金融滑跌,导致中西部和东北部地区存在着不同程度的家庭价值观念的丧失。但由于次级抵押贷款和过度建设问题普遍较少,房价并没有暴涨。这里造成房屋灾难的主要原因是经济困难和制造业的失业人数。底特律的形式比较明显,房价早在2005年第二季度就已达到高峰,而后,随着汽车制造业的急剧下沉,房屋价值下降了31%。

在中西部,不仅仅是住宅投机和次级抵押贷款等经济因素的制约,还有其他一些对市场带来冲击的搅动工业区。无论是过多的次级抵押贷款行为,猖獗的投机活动或潜在的经济衰退,都有可能引发经济崩溃,很多城市的住房价值降到了一半之多。由此可见,经济因素对房地产市场的影响不容忽视。

通过数据,进一步分析那些房屋正在贬值的城市

地区:西部

1. 默塞德,加州

高峰期:2006年第二季度

最高估值: $336,743

2009年第四季度估值:$127,585

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点: -62.1%

数据由当地市场统计部提供

2. 斯托克顿,加利福尼亚州

高峰期:2006年第二季度

最高估值: $368,945

2009年第三季度估值: $168,633

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点:-54.3%

数据由当地市场统计部提供

地区:南部

1. 圣露西港,佛罗里达州

高峰期:2006年第二季度

最高估值: $281,905

2009年第三季度估值: $151,026

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点:-46.4%

数据由当地市场统计部提供

2. 角珊瑚迈尔斯堡,佛罗里达州

高峰期:2006年第二季度

最高估值: $324,805

2009年第三季度估值:$174,145

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点:-46.4%

数据由当地市场统计部提供

地区:中西部

1. 底特律利沃尼亚,美国密歇根州

高峰期:2005年第三季度

最高估值: $155,164

2009年第三季度估值:$107,593

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点:-30.7%

数据由当地市场统计部提供

2. 沃伦-特洛伊,法明顿希尔斯,美国密歇根州

高峰期:2005年第三季度

最高估值:$163,577

2009年第三季度估值:$117,853

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点:-28%

数据由当地市场统计部提供

地区:东北

1. 普罗维登斯,新贝德福德,福尔里弗,R.I.

高峰期:2006年第一季度

最高估值: $301,656

2009年第三季度估值:$249,471

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点:-17.3%

数据由当地市场统计部提供

2. 蓝星东兰辛,密歇根州

高峰期:2005年第四季度

最高估值:$169,869

2009年第三季度估值:$140,766

FHFA(联邦住房融资局)房价指数变化率,2009年第三季度最高点:-17.1%

数据由当地市场统计部提供

通过排名,比较这些城市和地区的房产贬值情况

西部

|

贬值排名 |

大都市统计区 |

高峰期 |

高峰期估值 |

|

FHFA房价指数变化率,2009年第三季度最高点 |

|

1 |

Merced, Calif. |

2006 Q2 |

$336,743.00 |

$127,585.00 |

-62.11% |

|

2 |

Stockton, Calif. |

2006 Q2 |

$368,945.00 |

$168,633.00 |

-54.29% |

|

3 |

Modesto, Calif. |

2006 Q1 |

$324,846.00 |

$151,298.00 |

-53.42% |

|

4 |

Vallejo-Fairfield, Calif. |

2006 Q2 |

$401,293.00 |

$210,194.00 |

-47.62% |

|

5 |

Las Vegas-Paradise, Nev. |

2006 Q4 |

$303,781.00 |

$159,405.00 |

-47.53% |

|

6 |

Salinas, , Calif. |

2005 Q4 |

$575,110.00 |

$309,376.00 |

-46.21% |

|

7 |

Riverside-San Bernardino-Ontario, Calif. |

2006 Q4 |

$356,184.00 |

$200,103.00 |

-43.82% |

|

8 |

Bakersfield, Calif. |

2006 Q4 |

$263,689.00 |

$154,325.00 |

-41.47% |

|

9 |

Fresno, Calif. |

2006 Q3 |

$293,758.00 |

$176,553.00 |

-39.90% |

|

10 |

Reno-Sparks, Nev. |

2006 Q1 |

$339,331.00 |

$211,724.00 |

-37.61% |

南部

|

贬值排名 |

大都市统计区 |

高峰期 |

高峰期估值 |

|

FHFA房价指数变化率,2009年第三季度最高点 |

|

1 |

Port St. Lucie, Fla. |

2006 Q2 |

$281,905.00 |

$151,026.00 |

-46.43% |

|

2 |

Cape Coral-Fort Myers, Fla. |

2006 Q2 |

$324,805.00 |

$174,145.00 |

-46.38% |

|

3 |

Naples-Marco Island, Fla. |

2006 Q3 |

$507,968.00 |

$286,363.00 |

-43.63% |

|

4 |

Bradenton-Sarasota-Venice, Fla. |

2006 Q2 |

$350,790.00 |

$205,134.00 |

-41.52% |

|

5 |

Fort Lauderdale-Pompano Beach-Deerfield Beach, Fla. |

2009 Q1 |

$361,530.00 |

$217,183.00 |

-39.93% |

|

6 |

West Palm Beach-Boca Raton-Boynton Beach, Fla. |

2006 Q3 |

$389,514.00 |

$241,332.00 |

-38.04% |

|

7 |

Miami-Miami Beach-Kendall, Fla. |

2007 Q2 |

$378,235.00 |

$235,068.00 |

-37.85% |

|

8 |

Palm Bay-Melbourne-Titusville, Fla. |

2006 Q1 |

$265,405.00 |

$165,446.00 |

-37.66% |

|

9 |

Deltona-Daytona Beach-Ormond Beach, Fla. |

2006 Q3 |

$255,667.00 |

$175,775.00 |

-31.25% |

中西部

|

贬值排名 |

大都市统计区 |

高峰期 |

高峰期估值 |

|

FHFA房价指数变化率,2009年第三季度最高点 |

|

1 |

Detroit-Livonia-Dearborn, Mich. |

2005 Q3 |

$155,164.00 |

$107,593.00 |

-30.66% |

|

2 |

Warren-Troy-Farmington Hills, Mich. |

2005 Q3 |

$163,577.00 |

$117,853.00 |

-27.95% |

|

3 |

Flint, Mich. |

2005 Q3 |

$150,238.00 |

$108,964.00 |

-27.47% |

|

4 |

Ann Arbor, Mich. |

2005 Q2 |

$239,439.00 |

$190,664.00 |

-20.37% |

|

5 |

Jackson, Mich. |

2005 Q4 |

$145,896.00 |

$120,649.00 |

-17.30% |

|

6 |

Minneapolis-St. Paul-Bloomington, Minn. - Wisc. |

2007 Q1 |

$258,302.00 |

$219,931.00 |

-14.86% |

|

7 |

Battle Creek, Mich. |

2005 Q4 |

$102,239.00 |

$87,696.00 |

-14.22% |

|

8 |

Grand Rapids-Wyoming, Mich. |

2005 Q4 |

$161,239.00 |

$138,520.00 |

-14.09% |

|

9 |

Chicago-Naperville-Joliet, Ill. |

2007 Q1 |

$286,378.00 |

$248,039.00 |

-13.39% |

|

10 |

Saginaw-Saginaw Township North, Mich. |

2005 Q4 |

$142,131.00 |

$123,710.00 |

-12.96% |

东北部

|

贬值排名 |

大都市统计区 |

高峰期 |

高峰期估值 |

|

FHFA房价指数变化率,2009年第三季度最高点 |

|

1 |

Providence-New Bedford-Fall River, R.I. |

2006 Q1 |

$301,656.00 |

$249,471.00 |

-17.30% |

|

2 |

Lansing-East Lansing, Mich. |

2005 Q4 |

$169,869.00 |

$140,766.00 |

-17.13% |

|

3 |

Worcester, Mass. |

2006 Q1 |

$296,046.00 |

$248,180.00 |

-16.17% |

|

4 |

Atlantic City-Hammonton, N.J. |

2007 Q1 |

$295,082.00 |

$247,416.00 |

-16.15% |

|

5 |

Poughkeepsie-Newburgh-Middletown, N.Y. |

2006 Q4 |

$284,489.00 |

$242,959.00 |

-14.60% |

|

6 |

Barnstable Town, Mass. |

2006 Q1 |

$405,382.00 |

$346,668.00 |

-14.48% |

|

7 |

Manchester-Nashua, N.H. |

2006 Q1 |

$277,764.00 |

$239,430.00 |

-13.80% |

|

8 |

Peabody, Mass. |

2005 Q4 |

$334,729.00 |

$288,578.00 |

-13.79% |

|

9 |

Vineland-Millville-Bridgeton, N.J. |

2007 Q3 |

$200,716.00 |

$173,493.00 |

-13.56% |

|

10 |

Edison-New Brunswick, N.J. |

2007 Q1 |

$336,018.00 |

$290,654.00 |

-13.50% |

第七部分:学区介绍

加州推荐好学区城市――IRVINE...

加州尔湾 (Irvine, California)

尔湾--简介

尔湾 (Irvine, California) 是美国加利福尼亚州橙县(Orange County)的一个城市,位于该县中部。面积180.5平方公里,2006年人口193,956人。1888年开埠,1914年改名。1971年12月28日建市。尔湾加州大学(University of California, Irvine,经常简称为UC Irvine或UCI,又常翻译为加州大学尔湾分校)位于本市,学校内华裔学生占相当比例。

尔湾市离洛杉矶大概40分钟的车程,是由名建筑师William Prira精心规划出的梦想城市,而加州大学尔湾分校University of California, Irvin的校舍建筑也配合整个尔湾市 Irvin而设计,环境之优美、到处看得到的绿化成果,这里没有所谓的贫民区,极佳的生活环境及学区,使得尔湾市 Irvin年年都名列为全美最安全的都市之一。尔湾市离著名的迪斯尼乐园也很近,开车只要10分钟。由于有不少华人在此居住,城中有一个颇具规模的小中国城,为华人提供相关的消费和服务。

加州大学尔湾分校University of California, Irvin的地理位置十分靠近海边,它坐落于橘郡海边的山坡上,距离太平洋Pacific Ocean只有5公里远的距离,临着海风,可让人有种休闲的感觉,在学校附近有个著名的新港沙滩Newport Bach,这是个世界著名的帆船集中地,时常会举办大型的帆船运动比赛及冲浪比赛,这里也常会有人举办各类的聚会活动,让你轻易的忘却念书的压力。

尔湾--地图

尔湾--学校API(学术表现指数)排名

尔湾市位于加州的最好的学区之一,它的绝大部分学校都是得分为10分的顶尖学校。下表列出了尔湾市所有学校的分数和排名。其中的第二列是该校的Academic Performance Index ,即:学术表现指数,简称API,是全美学校的检验指数。API的最低分为200分,最高为1000分。每所学校在每一年都有其目标分数,按照前一年的分数以及800分基准之间的差异来决定。学业成绩进入前10%的学校的表现指数(RANK)为10,排在最后10%的学校的指数(RANK)为1。

价格:529,000美元,合人民币:370万; 134平米

美国的商业地产要恢复还有漫长...

2011年,工业股票复苏的金额将与在经济衰退中所有的金额相当,并且多户股票在经济衰退的金额将继续小幅度领先于整个2010年经济复苏的所有金额。

孩子留学,参考这全美排名前十的高中

10。国际学校(贝尔维尤,华盛顿州)

从西雅图穿湖到达华盛顿的这所国际学校,并不是因其拥有来自世界各地的学生而得名,它不是真正的国际学校,而是具有开阔学生全球视野的概念。所有在校生(6至12年级)必须读7年的法语或者德语课程

9。BASIS Tucson(土桑,亚利桑那州)

大学先修课程考试(AP)是毕业要求的一部分(公费),大多数学生在11年级的时候就毕业考入美国亚利桑那州学校,而那些留到12年级的学生则是完成实习或研究项目。

8。科学与工程管理学院(达拉斯)

这所学校创办于1982年,当时只有400个学生,之后为大学输送不少优秀人才,从而填补了任职人数不足的学科。这所学校通过美联社评比,获得AP考试成绩最优的NO.1称号。

7。太平洋高等学校(圣克鲁斯,加利福尼亚州)

这所学校南面70英里就是旧金山,所以必须保持平均水平在C以上才能升级,而且必须完成社区服务的实习要求,这也是学校志在培养学生更好的融入社会生活的能力。

6。新侨中学(长岛市,纽约州)

这所学校一直维持其美国移民教育门户的使命。它的目标是:凡是进入正规学校的学生,在接受9年教育之后很少有超过1年才转移的学生。

5。才艺学校(达拉斯)

这所学校拥有多元化的学生团体(约28%的学生是拉美人,24%的学生为黑人),它以博大精深的文科教育著名,学校每月都会出版文学杂志,诗歌和小说等文学作品。

4。牛津学院(赛普拉斯,加州)

这所学校的学生会获得牛津大学的支持:他们大多选择生物技术和医疗方案的学科,并且为将来在这一领域的进修做准备,学生们要进行五年专业课的进修学习才能毕业。

3。惠特尼学校(喜瑞,加州)

约有75%的学生是亚洲国籍,考试合格的学生在第七年就会结束12年高等教育的漫长过程,因此这所高中被誉为“最好的公立大学预备学校”。

2。国际学院(布卢姆菲尔德,密歇根州)

作为一个通过国际文凭认证的高中,它是北美地区第一所提供全面的国际文凭学科的学校,学校教育目的旨在鼓励人们对文化的理解和尊重。

1。托马斯杰佛森高中(伊斯坎德里耶,弗吉尼亚州)

这所高中位于华盛顿郊外,托马斯杰斐逊高中领导着具有挑战性的学者,其中包括神经生物学和量子物理学等学科领域。作为一个受教育的人,学生们也接受探索社会责任的知识。